Par Martin Piret Gérard, Associé chez CONSILIUM Gst

Par Martin Piret Gérard, Associé chez CONSILIUM Gst

Depuis le 1er juillet 2021, la Flandre a supprimé l’avantage fiscal du legs en duo. Pour compenser cette suppression, elle a introduit le régime de l’héritage entre amis. Le taux pour les libéralités faites aux associations caritatives a quant à lui été réduit à 0%. Statu quo en Région de Bruxelles-Capitale et en Région wallonne. Dans ces deux régions, le legs en duo conserve donc toute son utilité. Petit tour d’horizon de cette technique de planification successorale.

Une question de taux et de philanthropie

Les droits de succession dépendent du lien de parenté entre le défunt et ses héritiers. Plus ce lien est éloigné, plus les taux d’imposition sont élevés.

Les héritiers en ligne directe (enfants, petits-enfants, parents, etc.) bénéficient du tarif le plus avantageux. Les mêmes tarifs s’appliquent entre partenaires1. Pour les parents éloignés (frères et sœurs par exemple), les droits de succession sont beaucoup plus élevés (jusqu’à 70% à Bruxelles et en Wallonie). Pour les personnes sans lien de parenté, les taux peuvent grimper jusqu’à 80%.

Pour les associations caritatives, les droits de succession sont nettement moins élevés. En Région wallonne et de Bruxelles-Capitale, ils s’élèvent à 7%. En Région flamande, ils sont dorénavant de 0% contre 8,5% auparavant.

Legs en duo : qu’est-ce que c’est ?

Le legs en duo est une technique de planification successorale, particulièrement utilisée pour une succession sans enfants. Elle permet de réduire significativement les droits de succession en présence d’un parent éloigné ou d’un ami tout en soutenant une bonne cause.

Plus précisément, un testateur désigne plusieurs bénéficiaires dans son testament. En plus d’un legs en faveur d’un parent éloigné ou d’un ami (fortement taxé), le testateur reprendra dans son testament un legs en faveur d’une œuvre caritative (faiblement taxée). A charge pour cette dernière de payer les droits de succession qui incomberont en principe au premier légataire.

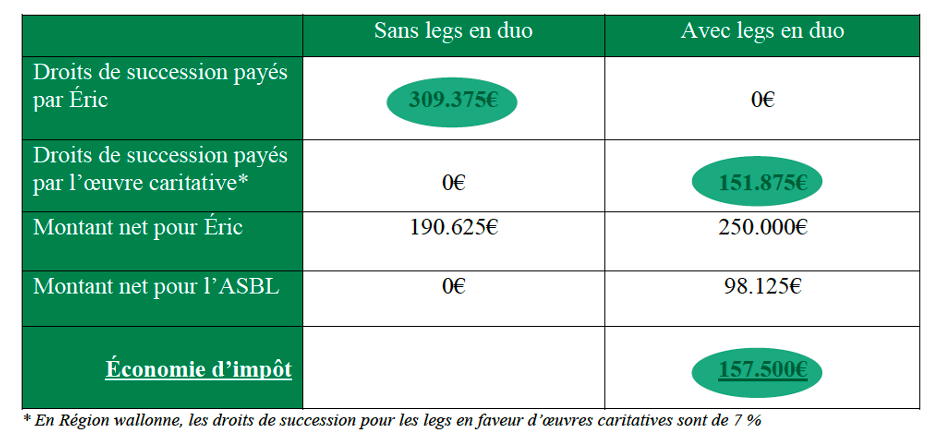

Exemple

Jean vit seul et n’a pas d’héritier en ligne directe. Il réside en Région wallonne. Il décède en laissant un patrimoine de 500.000 euros. Durant les dernières années de sa vie, il s’est rapproché de son neveu Éric.

Si Jean rédige un testament au terme duquel il lègue l’intégralité de son patrimoine à Éric, ce dernier recueillera un montant de 190.625 euros après avoir payé 309.375 euros de droits de succession.

Imaginons maintenant que Jean ait désigné une œuvre caritative comme légataire universel, à charge pour elle de verser un montant net d’impôt à Éric de 250.000 euros. Éric recevra donc un montant de 250.000 euros et ne devra payer aucun droit de succession.

Grâce au legs en duo, Éric recueille un montant plus important. De son côté, l’ASBL reçoit un montant net de 98.125 euros, soit presque 20% de la succession totale.

Région flamande : nouveautés

L’héritage entre amis

En Région flamande, le décret du 19 mars 20212 a supprimé l’avantage fiscal3 du legs en duo. Le moment de référence est le 1er juillet 2021. Les testateurs doivent donc être attentifs à revoir leur testament avec leur notaire pour l’adapter le cas échéant aux nouvelles dispositions. Pour tous décès intervenus avant cette date, l’avantage fiscal est maintenu.

Pour compenser cette suppression, un nouveau régime a vu le jour. Il s’agit de l’héritage entre amis (vriendenerfenis). Concrètement, un testateur a dorénavant la possibilité de désigner une ou plusieurs personnes (parents éloignés ou amis) dans son testament afin de leur permettre de bénéficier du taux le plus avantageux de 3% sur une partie limitée de son héritage. Sans cette disposition, ces personnes hériteraient au taux de 25%.

Plusieurs conditions limitent l’avantage fiscal du nouveau régime. En effet, la réduction d’impôt n’est accordée qu’aux personnes physiques désignées par le défunt sans équivoque dans son testament comme étant la ou les personnes habilitées à demander l’application de la réduction. L’avantage fiscal n’est donc pas automatique. En outre, la partie de la succession qui revient aux parents éloignés ou amis et qui peut bénéficier du taux avantageux est limitée à 15.000 euros. Il s’agit d’un montant forfaitaire à proratiser le cas échéant lorsque plusieurs personnes ont été désignées dans le testament.

Associations caritatives : réduction de taux 0%

Dans le même temps, le décret du 19 mars 2021 a réduit le taux des droits de donation et de succession à 0% pour compenser la perte de rentrées financières pour les associations caritatives. Ce taux s’applique aux successions qui se sont ouvertes à partir du 1er juillet 2021 et à toutes les donations qui ont été réalisées à partir de cette date. Les fondations privées sont exclues du bénéfice de ce taux. Celles-ci restent soumise au taux de 5,5% pour les droits de donation et de 8,5% pour les droits de succession.

Consultez aussi le corner Transmission et fiscalité

(1) En Région de Bruxelles-Capitale et en Région wallonne, le terme « partenaire » vise le conjoint survivant et le cohabitant légal. En Région flamande, ce terme a une portée juridique plus large puisqu’il recouvre non seulement le conjoint survivant et le cohabitant légal, mais également le cohabitant de fait.

(2) Décret du 19 mars 2021 modifiant le Code flamand de la Fiscalité du 13 décembre 2013, en ce qui concerne la réduction tarifaire pour les legs et les dons sans but lucratif et l’introduction de l’héritage « d’ami », M.B., 7 avril 2021.

(3) Seul l’avantage fiscal a été supprimé. La technique du legs en duo reste donc valable sur le plan civil.